13982341694

13982341694公司地址:攀枝花市东区花城下街4号攀枝花影城7楼

联系电话:13982341694

联系手机:13982341694

公司邮箱:22388805@qq.com

攀西助贷网,攀枝花广元助贷网,广元助贷,广元贷款提供广元税金贷,广元发票贷,广元房抵贷,广元信用贷,广元车抵贷等贷款咨讯服务

公司地址:攀枝花市东区花城下街4号攀枝花影城7楼

联系电话:13982341694

公司邮箱:22388805@qq.com

作者: 发布时间:2022-09-21 13:41:50点击:7616

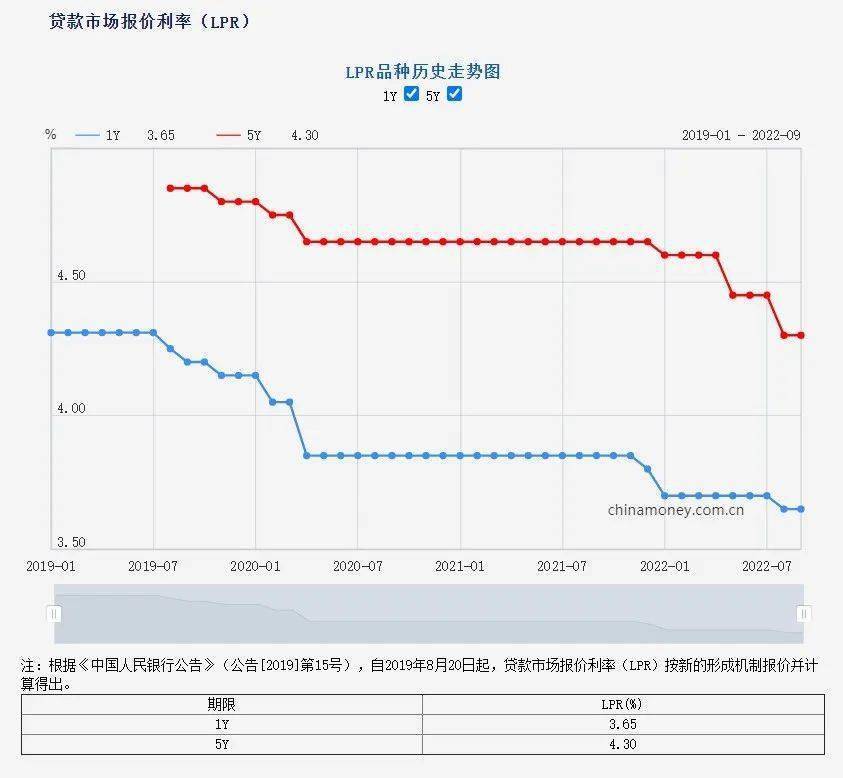

昨日,最新一期LPR报价出炉,1年期LPR为3.65%,5年期以上LPR为4.3%,均维持前值不变。目前, 武汉首套房利率4.1%(LPR-20BP),二套房利率4.9%(LPR+60BP),处于历史更低位。

LPR在接下来还会下调吗?

9月6日,中国人民银行转载了一条中国政府网新闻,内容中提到,要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本。 官方明确表态,意味着房贷利率还有进一步下调的可能。

9月15日,六大国有行宣布下调个人存款利率,包括活期存款和定期存款在内的多个品种利率有不同幅度的微调。业内人士指出,这将有效降低银行资金成本,为报价行下调LPR报价加点提供动力。今年4月首轮存款利率下调后,5月5年期LPR报价就单独下调了15个基点。因此,10月5年期LPR报价大概率会再度下调10-15个基点。

所以,最近朋友圈谣传的10月开始利率上调的消息基本就是银行中介在 故意制造焦虑的行为了。

利率下调,对于有购房需求的人来说确实是巨大利好,但对存量房贷来说,尤其是利率高位站岗的购房者,确实难受至极。

不少人开始想方设法去止损降利率,有的选择了提前还贷,有的选择了商转公,还有更大胆的开始研究经营贷,购房群里也经常有网友咨询。

普通人能做经营贷吗?有什么风险?

经营贷听起来还蛮唬人,实际操作原理很简单,就是买房人通过中介在自己名下搞个公司,然后通过借钱或者过桥资金,一次性还完手里房子的剩余房贷,再以经营贷的名义,将房子抵押给银行,借出经营贷款,用到手的经营贷还掉借的钱或过桥资金。

经过了解, 将房贷转成经营贷,三年一还本金的话,利率更低可以做到3.8%,一年一还更低可以做到3.7%,的确很难让人不心动。

心动归心动,经营贷的“坑”我们必须要再次跟大家科普下!

1、法律层面。

经营贷本身是违法违规行为,明令禁止经营用途贷款流入房地产,如果被查到违规操作,银行抽贷,而且还没办法及时还上这些钱,可能会面临被起诉和查封资产,严重的还会承担刑事责任。

2、金钱层面。

办理经营贷,中介一般会收取贷款总金额的1%-3%作为手续费。若办理100万元经营贷,需要向贷款中介缴纳1万-3万元的服务费。

如果购房者存在首套房贷款还未还清的情况,贷款中介还会提供一种垫资操作方案,即贷款中介会将钱先垫上,等购房者的款放下来之后再还给贷款中介,垫资所需周期10-30天不等,垫资100万元约产生500元利息,垫支1个月约需15000元。

以转贷100万元为例,虽然一年可以省下1万多元的利息,但在转贷前需要一次性支付约1.5万-4.5万元的额外成本。(以上收费数据仅供参考)

3、还贷层面。

经营贷一般期限较短,而住房按揭贷款期限较长,存在期限错配风险。经营贷一般1-3年,一个周期满后需要办理续贷手续。每次续贷就意味着至少查一次征信,如果征信不好、或者无法拿出资金还本金的话,每次都有断贷风险。

客服1

客服1