13982341694

13982341694公司地址:攀枝花市东区花城下街4号攀枝花影城7楼

联系电话:13982341694

联系手机:13982341694

公司邮箱:22388805@qq.com

攀西助贷网,攀枝花助贷网,助贷,贷款提供税金贷,发票贷,房抵贷,信用贷,车抵贷等贷款咨讯服务

公司地址:攀枝花市东区花城下街4号攀枝花影城7楼

联系电话:13982341694

公司邮箱:22388805@qq.com

作者: 发布时间:2023-04-27 17:54:23点击:5709

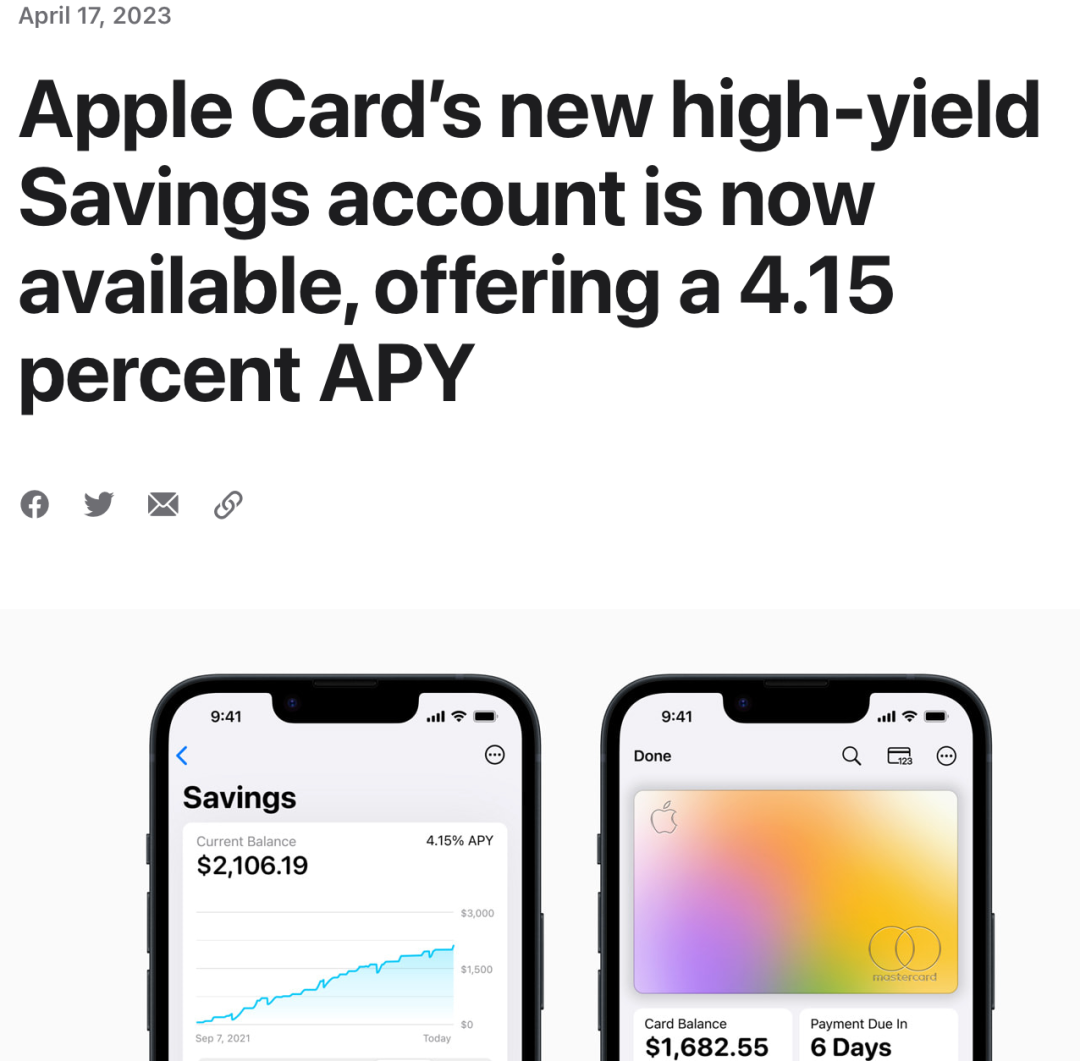

继“花呗”之后,苹果版“余额宝”来了。

4月17日,苹果在官网宣告,其酝酿多时的Apple Card高收益储蓄账户(Saving Account)上线,功能上类似国内的“余额宝”。

据悉,该账户系苹果与高盛合作推出,提供4.15%的高收益利率,是美国平均水平的10倍多,听起来非常诱人。

而相比之下,目前国内存款利率普遍在2%左右。

值得注意的是,在3月28日,苹果刚刚用分期付款服务(Apple pay later,类似“花呗”)阔步闯进消费金融市场。

年利率可达4.15

10倍高收益吸纳资金

4.15%的年化收益是什么概念?

存一个小目标进去,一年后利息就有415万元。

作为苹果的信用卡服务,Apple Card这次推出的高收益储蓄账户,还有很多福利。

首先,它没有更低存款或余额要求。只要用户通过Apple Card设置了储蓄账户,每日奖励金会自动存入。

其次,它转账不收取手续费。用户可以通过一个关联的银行账户,将资金存入储蓄账户,并且可以随时将资金转出到关联的银行账户,过程不收取任何费用。

是不是看起来有些眼熟?通过返现红包培养用户的支付习惯,然后引导客户将账户中的零钱存入余额管理账户,以待未来开展更加丰富的金融服务业务——正与支付宝当初推出余额宝服务的路径异曲同工。

不过,苹果在声明中称“利率可能会随时更改”。相关人士表示,苹果推出的储蓄账户收益率并非固定,当前4.15%的高收益得益于当前美国政策利率处于高位,预计后续将随市场浮动。

仅面向美国本土用户开放

在众多讨论中,前述产品被类比为中国的“余额宝”,“苹果版余额宝上线”这一话题登上微博热搜榜,话题阅读量接近1亿次。

在相关报道的评论区,不少网友发表了自己的看法。有人被4.15%的高息利率所吸引,“4.15%存款真的挺高了”“国内可以使用吗”;

也有人表达了对境外产品风险的担忧,“不太敢用,先等几个月让别人试试水”“不敢把钱存国外”;

还有用户更为“清醒”,提到该服务在中国无法使用,仅有美国本土用户可以开通对应功能。

事实上,不论是本次高收益储蓄产品还是此前推出的Apple Card信用卡服务,受到金融准入许可的影响,对应金融服务并不是面向所有苹果公司用户开放。

本次高收益储蓄产品,也需要用户先行开通Apple Card。据北京商报记者了解,Apple Card于2019年3月上线,用户在使用时免逾期费、免年费、免超限费、免跨境支付费。

苹果版“余额宝”能否颠覆美国存款格局

据联邦存款保险公司(FDIC)的数据,美国全国储蓄账户的平均年利率仅为0.35%,与美联储4.75%至5%的联邦基金利率相去甚远。

有分析认为,苹果推出带息储蓄账户正是利用美联储激进加息的趋势,因为在这家央行加息时,传统银行并没有大幅提高储蓄账户的利率。

其他银行方面,高盛的Marcus提供的存款年利率为3.9%,Capital One为3.5%;CIT Bank储蓄账户提供的年利率为4.75%,但需要用户存款达到5000美元。

与这些存款机构相比,苹果4.15%的年化收益率算得上有较强竞争力。近几年,苹果一直在努力扩充金融服务产品,希望iPhone能在银行、支付、信用卡方面有更多的使用。

苹果公司此时推出储蓄功能,一方面可以吸收部分外流的储户存款,也可以在储蓄业务上快速发力,有利于占领更大市场。

如果Apple Card储蓄账户进入中国市场,你会放心把钱存进去吗?

继“花呗”之后,苹果版“余额宝”来了。

4月17日,苹果在官网宣告,其酝酿多时的Apple Card高收益储蓄账户(Saving Account)上线,功能上类似国内的“余额宝”。

据悉,该账户系苹果与高盛合作推出,提供4.15%的高收益利率,是美国平均水平的10倍多,听起来非常诱人。

而相比之下,目前国内存款利率普遍在2%左右。

值得注意的是,在3月28日,苹果刚刚用分期付款服务(Apple pay later,类似“花呗”)阔步闯进消费金融市场。

01

年利率可达4.15

10倍高收益吸纳资金

4.15%的年化收益是什么概念?

存一个小目标进去,一年后利息就有415万元。

作为苹果的信用卡服务,Apple Card这次推出的高收益储蓄账户,还有很多福利。

首先,它没有更低存款或余额要求。只要用户通过Apple Card设置了储蓄账户,每日奖励金会自动存入。

其次,它转账不收取手续费。用户可以通过一个关联的银行账户,将资金存入储蓄账户,并且可以随时将资金转出到关联的银行账户,过程不收取任何费用。

是不是看起来有些眼熟?通过返现红包培养用户的支付习惯,然后引导客户将账户中的零钱存入余额管理账户,以待未来开展更加丰富的金融服务业务——正与支付宝当初推出余额宝服务的路径异曲同工。

不过,苹果在声明中称“利率可能会随时更改”。相关人士表示,苹果推出的储蓄账户收益率并非固定,当前4.15%的高收益得益于当前美国政策利率处于高位,预计后续将随市场浮动。

02

仅面向美国本土用户开放

在众多讨论中,前述产品被类比为中国的“余额宝”,“苹果版余额宝上线”这一话题登上微博热搜榜,话题阅读量接近1亿次。

在相关报道的评论区,不少网友发表了自己的看法。有人被4.15%的高息利率所吸引,“4.15%存款真的挺高了”“国内可以使用吗”;

也有人表达了对境外产品风险的担忧,“不太敢用,先等几个月让别人试试水”“不敢把钱存国外”;

还有用户更为“清醒”,提到该服务在中国无法使用,仅有美国本土用户可以开通对应功能。

事实上,不论是本次高收益储蓄产品还是此前推出的Apple Card信用卡服务,受到金融准入许可的影响,对应金融服务并不是面向所有苹果公司用户开放。

本次高收益储蓄产品,也需要用户先行开通Apple Card。据北京商报记者了解,Apple Card于2019年3月上线,用户在使用时免逾期费、免年费、免超限费、免跨境支付费。

03

苹果版“余额宝”能否颠覆美国存款格局

据联邦存款保险公司(FDIC)的数据,美国全国储蓄账户的平均年利率仅为0.35%,与美联储4.75%至5%的联邦基金利率相去甚远。

有分析认为,苹果推出带息储蓄账户正是利用美联储激进加息的趋势,因为在这家央行加息时,传统银行并没有大幅提高储蓄账户的利率。

其他银行方面,高盛的Marcus提供的存款年利率为3.9%,Capital One为3.5%;CIT Bank储蓄账户提供的年利率为4.75%,但需要用户存款达到5000美元。

与这些存款机构相比,苹果4.15%的年化收益率算得上有较强竞争力。近几年,苹果一直在努力扩充金融服务产品,希望iPhone能在银行、支付、信用卡方面有更多的使用。

苹果公司此时推出储蓄功能,一方面可以吸收部分外流的储户存款,也可以在储蓄业务上快速发力,有利于占领更大市场。

如果Apple Card储蓄账户进入中国市场,你会放心把钱存进去吗?

客服1

客服1